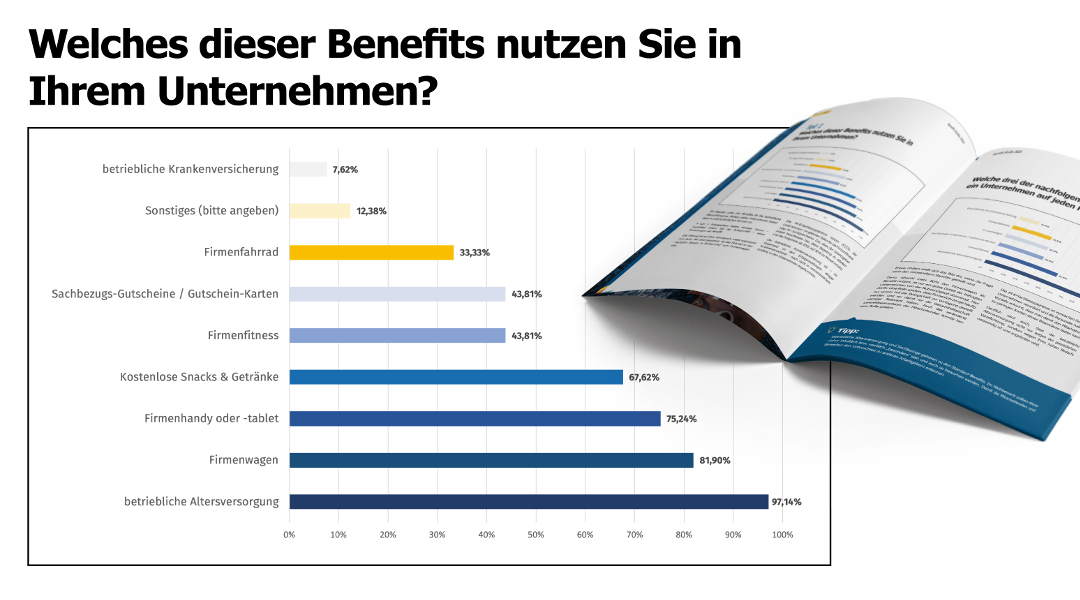

Alle Jahre wieder gibt es viel Lärm um nichts in Sachen Sachbezüge: Abschaffen, reduzieren, einschränken … und bleibt doch alles wie gehabt.

Der Gesetzgeber stellt immer wieder aufs Neue fest, dass viele Unternehmen den Sachbezug gerne als zusätzliches Benefit gewähren und eine Anpassung einen erheblichen Eingriff darstellen würde.

Urteile des Bundesfinanzhofs

Außerdem musste das Bundesfinanzministerium nach zwei höchstrichterlichen Urteilen seinen Widerstand aufgeben und die Beiträge für eine betriebliche Krankenversicherung unter bestimmten Voraussetzungen als Sachbezug im Rahmen der sogenannten „44-Euro-Regelung“ anerkennen. Damit haben Arbeitgeber nun eine zusätzliche Gestaltungsoption zur Nutzung des Freibetrags nach § 8 EStG.

Ebenfalls unverändert ist der Einsatz von Universal-Gutscheinen weiterhin möglich. Mit dieser Art von Gutschein können Mitarbeiter bei einer Vielzahl verschiedener Shops einkaufen, manche nutzen ihn Baumarkt, andere kaufen damit bei Internet-Shops ein. Und der Arbeitgeber muss dazu lediglich mit dem Gutschein-Anbieter kommunizieren und Daten austauschen. Eine klassische Win-Win-Situation insbesondere für mittelständische Firmen.

Ausblick Sachbezug

Offensichtlich hat Gesetzgeber erkennt, dass der Sachbezug eine sinnvolle und praktikable Lösung zur Gewährung „kleiner“ Benefits ist. Damit haben Unternehmen Planungssicherheit.

Durch die ausdrückliche Einbeziehung der betrieblichen Krankenversicherung erweitern sich die Gestaltungsoptionen für die Unternehmen.

Arbeitgeber können dadurch ihre Benefit-Palette zur Nutzung beim Employer Branding erweitern. Damit bekommen Unternehmen ein zusätzliches kostengünstiges und attraktives Instrument für ihr betriebliches Gesundheits-Management.

Wir gehen davon aus, dass die betriebliche Krankenversicherung durch diese steuerlich Regelung neuen Schwung bekommt und an Bedeutung gewinnt. Der wesentliche Vorteil liegt darin, dass Mitarbeiter ohne Gesundheitsprüfung eine bessere medizinische Versorgung bekommen. Und das vom Arbeitgeber gewährte Benefit wirkt sofort, d.h. dass der Arbeitgeber von der positiven Wirkung auch kurzfristig profitiert.

Weiterführende Quellen:

- Beiträge des Arbeitgebers für eine private Zusatzkrankenversicherung seiner Arbeitnehmer als Sachbezug (BStBl 2019 II S. 371)

- Doch keine Einschränkungen bei Sachbezügen und der 44-EUR-Grenze (www.haufe.de)